Barmenia Kundenberatung

Rufen Sie uns an oder vereinbaren Sie einen Rückruf, wir beraten Sie gerne auch telefonisch.

Mo. - Fr. 08:00 - 20:00 Uhr

Sa. 09:00 - 15:00 Uhr

Barmenia Kundenberatung

Rufen Sie uns an oder vereinbaren Sie einen Rückruf, wir beraten Sie gerne auch telefonisch.

Mo. - Fr. 08:00 - 20:00 Uhr

Sa. 09:00 - 15:00 Uhr

Kontakt

Suche

Service

Meine Barmenia

Vor Ort

Barmenia Kundenberatung

Rufen Sie uns an oder vereinbaren Sie einen Rückruf, wir beraten Sie gerne auch telefonisch.

Mo. - Fr. 08:00 - 20:00 Uhr

Sa. 09:00 - 15:00 Uhr

Ups! Das kann so nicht bleiben, dreh mich schnell wieder um!

Ihr Kfz-Beitrag muss jedes Jahr neu berechnet und festgelegt werden. Hier erfahren Sie, aus welchen Bestandteilen sich Ihr Beitrag zusammensetzt.

Dazu finden Sie auf dieser Seite eine mit Zahlen versehene Muster-Beitragsrechnung sowie die Erläuterungen der gekennzeichneten Bestandteile.

Die Haftpflicht deckt die Schadensersatzansprüche Dritter ab, die durch ein Fahrzeug im Straßenverkehr entstehen können. Normalerweise ist der Fahrer, der einen Verkehrsunfall verursacht Schuld und wird auch finanziell zur Verantwortung gezogen. Aber auch ohne Verschulden kann ein Fahrer bei Schäden zu Schadenersatzzahlungen verpflichtet sein.

Hierbei deckt die Haftpflichtversicherung zugefügte Verletzungen von Personen (Personenschäden, maximal 15 Mio. EUR je geschädigte Person), Schäden an Gegenständen (Sachschäden) und immaterielle Schäden (Vermögensschäden), die sich nicht Personen- oder Sachschäden zuordnen lassen, ab.

Die nachfolgend genannten Leistungen beziehen sich auf einen Unfall, eine Panne oder den Totalverlust (Diebstahl) des versicherten Fahrzeuges. (Auszug aus den Versicherungsbedingungen).

Wir erstatten hier die Kosten:

Darüber hinaus übernehmen wir auf einer Reise die Kosten:

Bei strafrechtlicher Ermittlung im Ausland gewähren wir für Gerichts- und Anwaltskosten oder für eine Strafkaution ein zinsloses Darlehen in Höhe von bis zu 13.000 EUR.

Wer im Ausland mit seinem Fahrzeug in einen Unfall verwickelt wird, muss mit erheblich geringeren Entschädigungen als in Deutschland rechnen. Sie bleiben bei einem Schaden im Ausland unter Umständen auf einem Teil Ihrer berechtigten Ersatzansprüche sitzen. Mit Ihrer Kfz-Versicherung, dem Barmenia-Premium-Schutz, werden Sie nach einem Schaden im Ausland so gestellt, als ob Ihr Unfallgegner auch nach deutschem Recht im Rahmen der im Vertrag zugrundeliegenden Versicherungssumme (100 Mio. EUR max. 15 Mio. EUR je geschädigte Person) versichert gewesen wäre. Damit können Sie unbeschwert Ihre Reisen genießen.

Die Teilkaskoversicherung deckt Schäden am eigenen Fahrzeug ab. Sie umfasst standardmäßig einen Versicherungsschutz gegen Risiken von:

Weitere mögliche versicherte Gefahren, die durch eine Teilkaskoversicherung abgedeckt werden können, sind Schäden durch Tierbisse und daraus resultierende Folgeschäden, Unfälle mit Tieren aller Art und erweiterte Elementarschäden. Der Beitrag der Teilkaskoversicherung lässt sich durch eine vereinbarte Selbstbeteiligung senken. Die Entschädigungsleistung eines zu ersetzenden Schadens reduziert sich allerdings um die vereinbarte Selbstbeteiligung.

Eine Vollkaskoversicherung beinhaltet die Leistungen der Teilkasko, umfasst darüber hinaus jedoch noch weitere menschliche Gefahrenquellen:

Wie bei der Kfz-Haftpflichtversicherung existieren auch für die Vollkaskoversicherung Schadenfreiheitsklassen. Der Beitrag der Vollkaskoversicherung lässt sich durch eine vereinbarte Selbstbeteiligung senken. Die Entschädigungsleistung eines zu ersetzenden Schadens reduziert sich um die vereinbarte Selbstbeteiligung.

Die Typklasse ist ein Tarifierungsmerkmal, das unter diversen anderen Merkmalen zur Ermittlung des Versicherungsbeitrags berücksichtigt werden. Je niedriger die Einstufung, desto günstiger wirkt sich diese aus. Jedoch lässt diese alleine keinen Rückschluss auf die Beitragsentwicklung zu.

Es findet einmal im Jahr eine Überprüfung der Typklassen für alle Versicherungen einheitlich statt. Diese wird dann für Neuverträge und bestehenden Verträge zur Hauptfälligkeit angewendet.

In welche Typklasse ein Fahrzeug eingeteilt wird, hängt von den Schaden- und Unfallbilanzen des Automodells aller in Deutschland zugelassener Fahrzeugen ab.

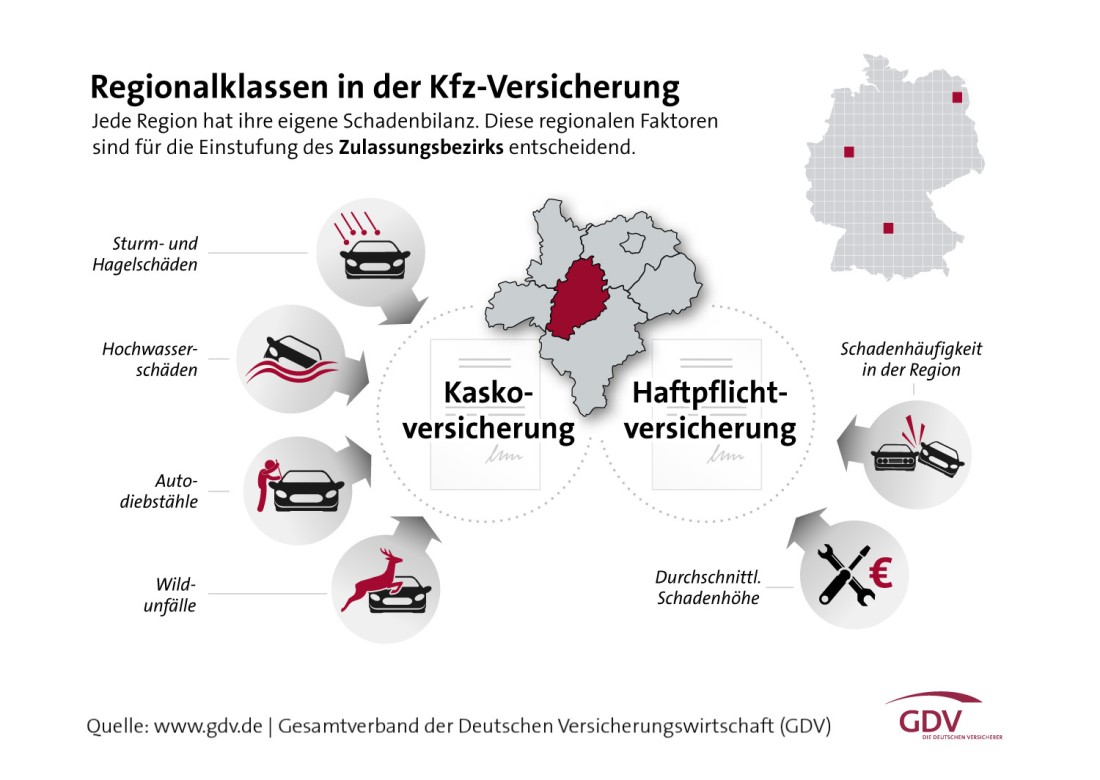

Die Regionalklasse ist ein Tarifierungsmerkmal, das unter diversen anderen Merkmalen zur Ermittlung des Versicherungsbeitrags berücksichtigt werden. Je niedriger die Einstufung, desto günstiger wirkt sich diese aus. Jedoch lässt diese alleine keinen Rückschluss auf die Beitragsentwicklung zu.

Es findet einmal im Jahr eine Überprüfung der Regionalklassen für alle Versicherungen einheitlich statt. Diese wird dann für Neuverträge und bestehenden Verträge zur Hauptfälligkeit angewendet.

Die Einstufung der Regionalklasse hängt von der Fahrverhalten aller Autofahrer in einem Zulassungsbezirk ab. Hierbei wird die Anzahl der Schäden, die Anzahl der dort zugelassenen Fahrzeuge, sowie die durchschnittliche Schadenhöhe betrachtet.

Die Schadenfreiheitsklasse richtet sich nach der Anzahl der Jahre, in denen Sie schadenfrei gefahren sind. Nach jedem schadenfrei gefahrenen Kalenderjahr wird der Vertrag im Folgejahr in eine höhere Schadenfreiheitsklasse eingestuft.

Mit den Schadenfreiheitsklassen sind Schadenfreiheitsrabatte bzw. Beitragssätze verbunden, die sich mit Anzahl der schadenfrei gefahrenen Jahre verringern und sich mindernd auf den Versicherungsbeitrag auswirken. Das System der Schadenfreiheitsklassen gibt es für die Kfz-Haftpflicht- und Vollkaskoversicherung. Die hiermit verbundenen Schadenfreiheitsrabatte sind nicht identisch.

Wenn Sie einen Unfall verursachen oder der Versicherung einen Schaden am eigenen Wagen melden, werden Sie im nächsten Versicherungsjahr nach der dem Vertrag zugrunde gelegten Rückstufungstabelle in den Schadenfreiheitsklassen zurückgestuft. Dadurch kann der Beitrag steigen.

Die jährliche Fahrleistung ist neben diversen anderen Merkmalen ein Tarifierungsmerkmal, welches bei der Ermittlung der Beiträge berücksichtigt wird.

Ist keine Fahrleistung in Ihrer Beitragsrechnung oder in Ihrem Versicherungsschein angegeben, so ist diese bei der Berechnung des Beitrages unberücksichtigt.

Man teilt diese in folgende Jahresfahrleistungsklassen ein. Innerhalb einer Fahrleistungsklasse bleibt der Beitrag gleich.

| Fahrleistungsklasse | Jährliche Fahrleistung |

| 1 | bis 6.000 km |

| 2 | über 6.000 km bis 9.000 km |

| 3 | über 9.000 km bis 12.000 km |

| 4 | über 12.000 km bis 15.0000 km |

| 5 | über 15.000 km bis 20.000 km |

| 6 | über 20.000 km bis 25.000 km |

| 7 | über 25.000 km bis 30.000 km |

| 8 | über 30.000 km |

Hat sich Ihre Fahrleistung verändert? Dann senden Sie einfach eine E-Mail unter Angabe Ihres aktuellen KM-Standes an die Mailadresse vertrag-kfz@barmenia.de .

Alle im Versicherungsschein genannten Personen gehören zum Nutzerkreis. Es gibt die Ausprägungen Versicherungsnehmer, Partner, Sohn/ Tochter und sonstige Nutzer.

Zusätzlich wird bei der Berechnung des Beitrags das Geburtsjahr des jüngsten und ältesten Fahrers berücksichtigt.

Ist kein Nutzerkreis in Ihrer Beitragsrechnung oder in Ihrem Versicherungsschein angegeben, so ist dieser bei der Berechnung des Beitrages unberücksichtigt.

Durch den Rabattschatz haben Sie „einen Schaden pro Jahr frei“.

Der erste angefallene Schaden (getrennt für die Kfz-Haftpflicht- und Vollkaskoversicherung) führt im Folgejahr zu keiner Rückstufung in den Schadenfreiheitsklassen.

Bei einem Wechsel der Versicherung zu einer anderen Gesellschaft teilen wir dieser allerdings die tatsächliche Schadenfreiheitsklasseneinstufung ohne die Zusatzvereinbarung "Rabattschutz" mit.

Der Rabattschutz kann gegen einen Beitragszuschlag vereinbart werden. Die Voraussetzungen für einen Einschluss sind:

Eine Sondereinstufung in eine Schadenfreiheitsklasse kann z.B. durch eine Zweitwagenregelung oder durch einen Rabattschutz zustande kommen.

Die vergünstigte Einstufung erhalten Sie exklusiv bei der Barmenia. Bei einem Versichererwechsel geben wir die tatsächlich vorhandene SF-Klasse an den Nachversicherer weiter.

Bei einer Tarifänderung werden der alte und der neue Beitrag unter Einbeziehung von Änderungen der Einstufung in Regional- und Typklassen miteinander verglichen.

Führt die Tarifänderung zu einer Beitragserhöhung, besteht ein Kündigungsrecht im Rahmen der Allgemeinen Kraftfahrtbedingungen. Diese muss einen Monat nach Zugang der Beitragsrechnung bei der Barmenia eingegangen sein und wird zur Hauptfälligkeit gültig.

Damit wir Sie optimal beraten können, haben Sie für Rückfragen folgende Optionen: